新闻资讯

恶化!“血亏”20亿元!水泥企业下半年翻盘机会在这里……

发布时间:

2023-07-25

近期各大水泥集团发布半年成绩单,在这11家水泥上市企业中,其中5家水泥企业净利润出现不同程度亏损,亏损总额达到17.28亿~20.22亿。5家水泥上市企业净利润出现大比例下滑,大部分水泥公司下滑幅度超过50%。仅有1家水泥企业实现净利润上涨。11家水泥上市公司2023年上半年业绩情况如下:

山水水泥发布盈利警告,预计上半年净利润亏损2.15亿元-2.39亿元。

冀东水泥:预计上半年净利润亏损3亿元~4亿元。

亚泰集团:预计上半年净利润为-8.5亿元到-10亿元。

福建水泥:预计2023年上半年净亏1.33亿元。

西藏天路:预计上半年净利润预亏2.3亿元到2.5亿元。

天山股份:预计上半年实现净利润1.0亿元–1.5亿元,比上年同期下降97.13%-95.69%。

祁连山:预计上半年实现净利润约2.22亿元到约2.42亿元,同比预计减少2.6亿元到2.8亿元,同比减少51.76%~55.74%。

宁夏建材:预计上半年利润预计为1.15亿元-1.73亿元,同比减少 55%-70%。

华润水泥:预计上半年利润减少63%至68%。

亚洲水泥:预计上半年未经审计净利润同比减少约37%。

塔牌集团:预计上半年实现净利润4.54亿元-5.07亿元,同比增长160%-190%。

最低190元/吨,100多个地区水泥价格跌破300元/吨

根据各大水泥上市公司发布的业绩预告来看,造成企业亏损及净利润下滑的主要原因则是由于基建投资趋缓、房地产开工不足,导致全国水泥价格的“坍塌式”下跌。

据信息中心数据显示,全国已经有100多个地区PO42.5水泥价格破跌300元/吨,广西地区P.O42.5水泥出厂价190元/吨,我国水泥价格已经突破近5年同期新低,已经到了跌无可跌的地步。

同时,根据市场反馈,部分地区水泥企业为了抢夺市场空间,开启了各种“促销”及优惠政策,折算之后的水泥价格已经跌到了成本线。因此,在这种市场行情下,水泥企业的业绩下滑或者大比例亏损则是无法避免的。更可怕的是我们目前只是看到了部分龙头水泥上市企业的财务数据,以此,我们也可以想像其它中小型水泥企业及民营水泥厂会是什么样的状况。

作为国内水泥行业的龙头企业,海螺水泥董事长杨军曾公开表示:要以市场为核心,充分发挥主观能动性,强化自身竞争力,赢得市场主动权。海螺水泥总经理李群峰也曾公开表示,2023年,海螺水泥将坚持市场化运作,结合市场形势灵活调整经营策略,进一步增强公司经营韧性和运营质量。

海螺水泥高层的表态一度被理解为是水泥行业价格战的开始,毕竟在水泥行业,一直就存在“有海螺的地方就有水泥江湖”的说法。当然,这也是海螺水泥的成本优势所在,因此,不管是回馈促销、返利或者是明涨暗跌等等,都加速了水泥价格的进一步下滑。

下游开工率创历史新低,水泥企业停产自救

水泥价格下跌,企业亏损,最终的指向还是市场需求疲软。截至7月初,国内混凝土产能利用率数据为11.44%,局部地区混凝土利用率更是跌破了10%,仅仅只有8%,发运量方面同比下降24.87%。

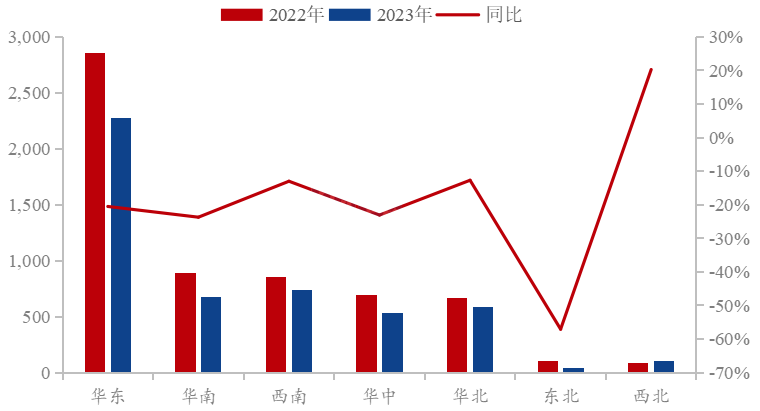

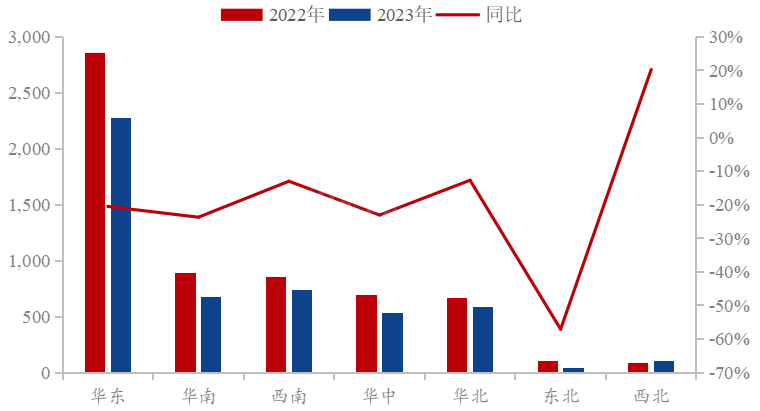

2023年1~6月份混凝土发货量变化情况

从整个上半年全国各地区混凝土行业的发货量数据来看,全国六大地区,除西南地区之外,五大地区混凝土发货量出现不同程度下滑,最大下滑幅度达到30%。具体下滑数据如下:华东地区发运量同比降低30%。华中地区发货量同比下降15%,华北地区发运量同比降低25%,华南地区发运量同比降低27%,西北地区发运量同比降低30%。

在没有了下游市场需求支撑之后,水泥需求量以及价格都出现了不同程度的下滑,产量创下近十年来的最大跌幅,水泥价格突破近5年同期最低,可谓是惨不忍赌。在此情况下,全国各地区水泥企业开始进入“自律”停产,正式开启停产自救。

据水泥人网不完全统计,京津冀及周边区域中南部、河南北部、长三角中北部、汾渭平原、东北地区、成都平原、四川南部及西北地区东部多为水泥企业聚集的区域,停限产或涉及1000多家水泥企业。叠加市场淡季,部分企业库存高位,自律停窑,届时或将有大半个中国的水泥企业7-8月份期间停限产。

水泥企业下半年的机会,协同是核心

从目前国内水泥行业的发展情况来看,水泥价格已经跌到了底部,触底反弹的前提有两种,其一是市场需求量快速恢复,其二是在需求不变的情况下,减少供给。然而,想要在短时间内让水泥市场需求恢复,几乎是不可能的,房地产与大基建已经不是过剩的问题了,而是既过剩更没有钱,所以只有通过人为控制供需关系,提升水泥价格,让水泥企业在下半年有一个好的收成,这也就是美其名曰“协同”发展。

回顾10年前水泥行业的发展,自2012年到2016年,由于水泥行业产能过剩矛盾不断加剧,水泥价格持续性下跌,2015年全国水泥价格跌到冰点,大部分地区水泥价格跌到300元/吨左右,并且2015年冀东水泥、四川双马、福建水泥、亚泥、亚泰、青松建化等水泥上市公司出现亏损,除了极少数水泥企业业绩小幅增长之外,绝大部分水泥企业业绩都出现了下滑。

然而,2016年各大水泥大企业创新重组,通过区域产能互换、交叉持股、组建联合销售公司等方式推动水泥行业提升产能集中度,加快重组步伐。

2017年随着全国首家水泥联合平台淄博联和水泥企业管理有限公司成立运营,水泥企业开始逐步告别亏损的局面,仅在2017~2018年两年之内,全国共成立了近20家水泥联合平台,遍布大江南北。

在联合平台推动以及各地区加大错峰生产的双重作用之下,2017年全国水泥价格开始反弹,截至2017年底,全国水泥价格基本已经达上涨到400~500元/吨。

到2018年8月,西藏地区PO52.5散装水泥挂牌价最高达到920元/吨。除西藏地区外,我国水泥价格(PO42.5散装)大面积处于400-599元/吨。在黑龙江某些区域,散装水泥出厂报价在560元/吨。新疆喀什地区PO52.5散装水泥出厂报价最高达750元/吨。

伴随着水泥价格的快速增长,水泥行业利润大幅度上升。2017年水泥行业实现收入9149亿元,同比增长17.89%,利润总额877亿元,同比增长94.41%。2018年,水泥制造行业实现利润1546亿元,增长1.1倍。

各大水泥企业更是赚的盆满钵满,比如,海螺水泥连续两年净利润增长超过80%,冀东水泥、华新水泥连续两年净利润增长超过100%;上峰水泥连续两年净利润增长超过50%……同样是产能过剩,同样是需求没有多少增量的前提下,人为控制水泥供给量,联合拉抬价格,使得水泥企业赚的盆满钵满。水泥属于大众商品类,不是靠技术壁垒来生存的产品,企业的效益只有靠供需关系所决定,这种供需关系,一种是靠市场给的,一种是靠人为因素给的,孰轻孰重,不言而喻。

转载自水泥人网